![ABC&D [Alexis Bailly Conseil et Développement]](https://image.over-blog.com/QRysW_bsI9Njuv3Qvt6WdTNV6W8=/100x100/smart/filters:no_upscale()/image%2F1384740%2F20200715%2Fob_e9cc07_26229871-1519528558163113-582673505284.jpg)

ACTU' JURIDIQUE, FISCALE & SOCIALE

Retrouvez-moi sur FACEBOOK pour l'actu juridique, fiscale, sociale et réglementaire !

Ci-dessous, quelques extraits de ma page FACEBOOK.

Les barèmes kilométriques pour 2019 d’évaluation des frais de véhicules automobiles (et deux-roues motorisés) ont été publiés (Arrêté CPAE2003592A du 26.02.2020, JO 29)... et ils ont été revalorisés ! ![]()

Ces barèmes s’appliquent aux salariés et aux dirigeants "assimilés salariés" tels que les Présidents de SAS, ou bien encore les gérants associés égalitaires ou minoritaires de SARL.

Les gérants associés uniques d'EURL ainsi que les gérants associés majoritaires de SARL peuvent aussi en bénéficier !

Et ce, dès lors qu'ils optent pour la déduction des « FRAIS REELS » lorsqu’ils remplissent leur déclaration de revenus.

Ces mêmes barèmes servent également à calculer les INDEMNITES FORFAITAIRES KILOMETRIQUES pouvant être REMBOURSEES par une entreprise à ses salariés et/ou dirigeants. ![]()

Exemple : Un gérant associé unique d'EURL parcourt 10 000 kilomètres avec son véhicule de 5 CV fiscaux.

=>Son indemnité s’élèvera à 4 280 € [ ( 10 000 * 0,308 ) + 1 200 ]

Les nouveaux montants s'appliquent sur le plan fiscal pour l'imposition des revenus de 2019.

Les barèmes prennent en compte principalement les éléments suivants :

> dépréciation du véhicule

> frais d'achat des casques et protections

> frais de réparation et d'entretien

> dépenses de pneumatiques

> frais de carburant

> assurance

La branche "RISQUES PROFESSIONNELS" de l'Assurance Maladie propose, depuis le 18.05.20, une "SUBVENTION Covid-19" permettant de financer les équipements de protection contre le Covid-19.

POUR QUI ? Pour les entreprises de 1 à 49 salariés affiliées au régime général AYANT DEJA INVESTI depuis le 14.03.20 ou SOUHAITANT INVESTIR.

L'entreprise individuelle, même sans effectif salarié, serait également éligible !

Cette SUBVENTION concerne les achats ou locations réalisés sur la période 14.03.20 -> 31.07.20 afin de s’équiper en matériels permettant d’isoler le poste de travail des salariés exposés au risque sanitaire, de faire respecter les distances entre les collaborateurs et/ou les publics accueillis et de s'équiper en installations permanentes ou temporaires.

L’entreprise peut faire sa demande et adresser les factures des matériels achetés ou loués spécifiquement (selon la liste du matériel subventionné) AVANT LE 31.12.20.

QUEL MONTANT ? 50 % de l’investissement Hors Taxes réalisé par l’entreprise (ou le travailleur indépendant).

Montant minimum d’investissement :

> 1 000 € HT pour une entreprise avec salariés.

> 500 € HT pour un travailleur indépendant sans salarié.

Le montant de la subvention accordée est plafonné à 5 000 € pour les deux catégories.

POUR EN BENEFICIER :

> Télécharger en ligne sur www.ameli.fr/entreprise et remplir le formulaire correspondant (" entreprises de - de 50 salariés" OU "travailleurs indépendants sans salarié") ;

> Adresser le formulaire avec les pièces justificatives à sa caisse régionale de rattachement (CARSAT, CRAMIF, CGSS).

SOURCE : Assurance Maladie – Risques professionnels communiqué de presse du 14.05.2020 sur www.ameli.fr/entreprise

L’AGIRC - ARRCO vient de mettre en place une AIDE EXCEPTIONNELLE D'URGENCE en faveur de ses cotisants. ![]()

Les Gérants minoritaires ou égalitaires de SARL de même que les Présidents de SAS ou de SASU sont concernés !!!

Cette aide individuelle exceptionnelle fera l’objet d’un versement unique et son montant pourra s’élever à 1500 € maxi !

Elle sera mise en œuvre jusqu’à fin juillet, dans un premier temps. Et éventuellement prolongée.

Comment en bénéficier ?

> Le dirigeant salarié doit contacter sa caisse de retraite complémentaire.

Par exemples, AG2R LA MONDIALE, MALAKOFF HUMANIS, AGRICA, AUDIENS, B2V, IRP AUTO, LOURMEL, PRO BTP, KLESIA, IRCEM, APICIL, CRC, CGRR, IRCOM, BTPR,...

> Il devra remplir un formulaire de " DEMANDE D'INTERVENTION SIMPLIFIEE " et fournir notamment une déclaration sur l’honneur précisant sa situation et décrivant les difficultés financières rencontrées.

SOURCE : AGIRC-ARRCO, communiqué de presse du 12.05.2020 sur www.agirc-arrco.fr

L’aide correspondra au montant des cotisations de retraite complémentaire versées par les travailleurs indépendants (Artisans et Commerçants TNS) sur la base des revenus 2018.

Son montant ne pourra toutefois pas excéder 1 250 € nets d’impôts et de charges sociales.

Il sera modulable en fonction du niveau de cotisations de chacun au régime de retraite complémentaire des indépendants.

"L’indemnité sera versée automatiquement par l'URSSAF, sans aucune démarche à entreprendre", indique le communiqué CPME - Medef - U2P du 10.04.2020 qui ne précise pas sur quels critères économiques l’aide sera accordée...

Ce communiqué évoque simplement les travailleurs indépendants de l’artisanat et du commerce aujourd’hui "en grande difficulté".

Cette indemnité sera cumulable avec le Fonds de solidarité institué par l’Etat et également avec les aides du fonds d’action sociale des travailleurs indépendants.

Sources :

> https://www.cpme.fr/…/communiques-de…/communique-de-presse-0

> https://business.lesechos.fr/…/15316539-une-indemnite-de-pe…

Le calendrier prévu initialement a été modifié.

Concernant la déclaration en ligne :

-> Zone 1 - Départements nos 01 à 19 et non-résidents : 4 JUIN

--> Zone 2 - Départements 20 à 54 : 8 JUIN

---> Zone 3 - Départements 55 à 974/976 : 11 JUIN

Concernant la déclaration papier : 12 JUIN.

Le service de déclaration en ligne (via impots.gouv.fr) ouvrira le 20 avril.

La souscription de la déclaration en ligne est en principe obligatoire.

Les contribuables qui ont déclaré leurs revenus en ligne en 2019 ne recevront plus de déclaration papier préremplie : ils recevront un courriel les informant de l'ouverture du service.

Les autres recevront leur déclaration papier à partir du 20 avril jusqu’à mi-mai (en fonction du service postal).

Source : Ministère de l’action et des comptes publics, communiqué du 31.03.2020.

Dépôt des liasses fiscales : un report officiel au 31 mai !

Pour une entreprise clôturant le 31.12.2019, la déclaration de résultats devait être déposée au plus tard le 20.05.2020.

L’administration vient d’indiquer (communiqué du 03.04.2020) que cette date est reportée au 31.05.2020 (peu importe le mode de transmission des liasses fiscales, EDI ou EFI).

Cette mesure s’applique

> aux résultats soumis à l’Impôt sur les Sociétés

> mais également aux revenus catégoriels (BIC, BNC, BA) imposables à l’Impôt sur le Revenu.

Donc, les déclarations n° 2065, 2031, 2035 et 2139 et leurs annexes.

Idem pour la déclaration de résultat n° 2072 des SCI non soumises à l’IS.

Attention : la déclaration n° 1330-CVAE n’est pas directement concernée par le report !

Le délai supplémentaire vaut également pour tous les formulaires de crédits d’impôts.

Record de distribution de DIVIDENDES... et la FLAT TAX (Prélèvement Forfaitaire Unique ) est entrée en vigueur le 1er janvier 2018 ! ![]()

Depuis cette date, les dividendes sont taxés selon un taux forfaitaire de 30% (12,8 % d'impôt + 17,2 % de prélèvements sociaux) propre à la FLAT TAX. Peu importe donc la tranche d’imposition du contribuable et son revenu fiscal de référence !

Auto-entrepreneur sous la subordination de la société qui l’emploie : gare au redressement URSSAF pour l'entreprise "employeuse" ! La Cour de Cassation a statué en ce sens le 28 novembre dernier.

Si un auto-entrepreneur immatriculé au registre du commerce établit qu’il travaille SOUS LA SUBORDINATION d’un donneur d’ordre, la présomption légale de non-salariat dont il relève est renversée. Par conséquent, le donneur d’ordre peut faire l’objet d’un REDRESSEMENT de cotisations sociales !

A la suite d’un contrôle, une société de transport qui a eu recours à un auto-entrepreneur pour conduire des camions afin d’effectuer des livraisons sur des chantiers a fait l’objet d’un redressement de cotisations sociales à ce titre.

La Haute Juridiction confirme le 28.11.2019 que, "dès lors qu’un LIEN DE SUBORDINATION juridique avait été ETABLI par la Cour d’Appel entre la société et la personne qu’elle avait employée sous le statut d’auto-entrepreneur, le montant des sommes que la société avait versé à cette dernière devait être réintégré dans l’assiette des cotisations sociales, en l’occurrence celles dues par la société en sa qualité d’employeur." Autrement dit, l'auto-entrepreneur était en fait un salarié !!!

Cass. 2e civ. 28-11-2019 n° 18-15.333 FP-PBI, Sté transport Wendling c/ Urssaf d’Alsace

+ d'informations sur le lien suivant : https://www.efl.fr/actualites/social/paie/details.html…

Et, du coup, 87% des entreprises ne comptent pas la verser en 2020 ! ![]()

Qu'est ce qui change ? Le projet de loi de financement de la Sécurité sociale 2020 prévoit une nouvelle condition d'éligibilité : les entreprises devront mettre en place un ACCORD D'INTERESSEMENT d'une durée minimum de 1 an pour verser la "prime MACRON".

Du coup, plus de complexité pour les PME et TPE avec peu de salariés ! Notons que le gouvernement promet cependant que "des dispositifs d'aide à la rédaction d'accords d'intéressement seront déployés, afin que cette condition ne soit pas un obstacle au versement de la prime dans les petites entreprises". A suivre.

La prime devra être versée avant le 30 juin 2020. Son montant est exonérée d'impôt sur le revenu et de toute cotisation sociale, dans la limite de 1 000 €.

Pour en bénéficier, chaque salarié devra justifier de gagner moins de 3 fois le SMIC, soit 3 606 € net / mois.

Si 5,5 millions de salariés ont touché la "prime MACRON" en 2019, ils seront vraisemblablement beaucoup moins nombreux à la recevoir cette année... ![]()

Sources :

https://www.simul-retraite.fr/Actualite/ActualiteDetail…

https://lexpansion.lexpress.fr/…/prime-macron-pourquoi-vous…

Ce crédit d'impôt s'applique sur l'impôt sur les bénéfices dû par les sociétés dont le dirigeant a suivi une formation. Ce dispositif existe depuis de nombreuses années.

Le montant du crédit d'impôt est égal au produit du nombre d'heures passées en formation par le ou les dirigeants de l'entreprise (dans la limite de 40 heures par année civile et par entreprise) par le taux horaire du Smic (en vigueur au 31.12 de l'année au titre de laquelle est calculé le crédit d'impôt).

Exemple : une entreprise dont le dirigeant a suivi en 2019 10 heures de formation pourra déduire en 2020 la somme de 100,30 €. 10 x 10,03 (Smic en vigueur en 2019). Son montant d'impôt sur les bénéfices s'élève normalement à 2 500 €. Grâce à ce crédit d'impôt, il diminuera à hauteur de 2 400 € ! ![]()

Mais le projet de loi de finances pour 2020 prévoit de limiter ce crédit d’impôt aux heures de formation effectuées jusqu’au 31.12.23... !!! ![]()

La réforme de l'assurance chômage est entrée en vigueur le 01.11.19.

Elle prévoit notamment que :

> tous les salariés démissionnaires

> ayant AU MINIMUM 5 ans d'ancienneté dans leur entreprise

> peuvent prétendre à une indemnisation au titre de l'assurance chômage

> sous réserve de justifier d'un PROJET PROFESSIONNEL.

Et ce projet pourrait consister à créer ou reprendre une entreprise. ![]()

Mais cela nécessite de respecter une procédure particulière !

Le salarié, avant de démissionner, devra adresser une demande d'attestation du "caractère réel et sérieux de son projet de PROJET DE CRÉATION OU DE REPRISE D'UNE ENTREPRISE" à la commission paritaire interprofessionnelle de sa région.

Pour cela, il devra passer par un Conseil en Evolution Professionnelle (CEP) : il s'agit d'un dispositif d'accompagnement gratuit et personnalisé proposé à toute personne souhaitant faire le point sur sa situation professionnelle. Il permet d'établir un projet d'évolution professionnelle (reconversion, reprise ou création d'activité...). Il est assuré par des conseillers d'organismes habilités.

Les organismes habilités sont :

- Pôle emploi

- Association pour l'emploi des cadres (APEC)

- Mission locale

- CAP emploi (pour les personnes en situation de handicap).

Un salarié a possibilité, DE SA PROPRE INITIATIVE et SANS L'ACCORD de son employeur, de bénéficier de ce CEP !

Comment ? En prenant RDV de préférence avec un conseiller de l'Apec s'il est cadre, ou d'un Opacif dans les autres cas.

Tous les employeurs sont d'ailleurs censés informer les salariés de la possibilité de recourir au CEP à l'occasion de l'entretien professionnel.

Plus d'informations sur le CEP en consultant le lien suivant : https://www.service-public.fr/particuliers/vosdroits/F32457

Et vous trouverez sur le lien suivant le modèle de cette fameuse attestation : https://www.legifrance.gouv.fr/affichTexte.do…

Précision : seule l'ANNEXE II concerne un projet de création ou reprise d'entreprise, l'ANNEXE I étant relative à un projet de reconversion professionnelle.

Quelques informations suite à un Communiqué de presse évoquant le projet de loi de finances pour 2020 et la baisse de l’impôt sur le revenu !

> la 2ème tranche du barème serait abaissée de 14 % à 11 % ![]()

> les tranches à 41 % et 45 % resteraient inchangées.

Au total, 16,9 millions de foyers fiscaux connaîtraient une diminution de leur impôt d’environ 300 €.

A compter du 01.10.19, deux NOUVELLES MENTIONS sont à intégrer :

- l'adresse de facturation si elle est différente de celle de livraison ;

- le n° du bon de commande s'il a été préalablement émis par l'acheteur.

![]() Pensez-y car les sanctions pour infraction aux règles de facturation font désormais l'objet d'une amende de nature ADMINISTRATIVE (de 75 000 € pour une personne physique et 375 000 € pour une personne morale, amende doublée en cas de réitération de la faute dans un délai de 2 ans à compter de la 1ère sanction).

Pensez-y car les sanctions pour infraction aux règles de facturation font désormais l'objet d'une amende de nature ADMINISTRATIVE (de 75 000 € pour une personne physique et 375 000 € pour une personne morale, amende doublée en cas de réitération de la faute dans un délai de 2 ans à compter de la 1ère sanction).

![]() Sans oublier l'amende FISCALE de 15 € par mention manquante ou inexacte (sans pouvoir excéder le quart du montant de la facture) !

Sans oublier l'amende FISCALE de 15 € par mention manquante ou inexacte (sans pouvoir excéder le quart du montant de la facture) !

Pour rappel, une facture est une note détaillée de services réalisés ou de marchandises vendues.

Elle doit :

- être rédigée en langue française ;

- être établie en 2 exemplaires, dont l'original pour le client ;

- être conservée pendant 10 ans, en qualité de pièces comptables (sous format papier ou électronique).

- comporter un certain nombre de mentions, à savoir : date et n° de facture, date de vente ou de d'exécution de la prestation de service, identité du vendeur ou du prestataire, identité de l'acheteur ou du client, n° du bon de commande, numéro d'identification à la TVA, désignation et décompte des produits et services rendus, prix catalogue, taux de TVA légalement applicable, réduction de prix, somme totale à payer hors taxe (HT) et toutes taxes comprises (TTC), date ou délai de paiement, taux de pénalités en cas de non paiement à la date de règlement inscrite sur la facture et montant de l'indemnité forfaitaire pour frais de recouvrement en cas de retard de paiement (40 €).

D'autres mentions sont exigées dans certains cas particuliers :

- le vendeur ou prestataire est membre d'un centre de gestion ou d'une association agréée.

« Membre d'une association agréée, le règlement par chèque et par carte bancaire est accepté ».

- le vendeur a un régime de franchise de TVA.

« TVA non applicable, art. 293 B du Code général des impôts ».

- le sous traitant ne déclare plus la TVA c'est l'entreprise principale qui la déclare (autoliquidation de la TVA).

« auto-liquidation de la TVA ». Indiquer qu'il s'agit d'un « montant hors taxe ».

- les artisans ou les micro-entrepreneurs exerçant une activité artisanale pour laquelle une assurance professionnelle est obligatoire.

Indiquer la mention de l'assurance souscrite au titre.

Un article qui précise les caractéristiques de l'EIRL et ses formalités d'immatriculation.

Certains changements récents découlent de la LOI PACTE publiée le 23.05.19. Par exemple, il devient possible de débuter une activité SANS AVOIR DE PATRIMOINE affecté.

De plus, la fameuse "déclaration d’affectation" est supprimée (mais il faudrait toujours déclarer l'éventuel patrimoine affecté).

![]() Mais c'est en matière de SANCTIONS que les changements sont les plus significatifs : la faillite personnelle (et l’interdiction de gérer) ne peut plus être prononcée (sauf fraude) !

Mais c'est en matière de SANCTIONS que les changements sont les plus significatifs : la faillite personnelle (et l’interdiction de gérer) ne peut plus être prononcée (sauf fraude) !

Le forfait social est une cotisation qu'un employeur acquitte dans différents cas de figure.

Par exemples, suite au versement :

- d'une prime d'intéressement ou de participation ou bien encore d'un abondement ;

- d'une indemnité de rupture conventionnelle.

Plus généralement, elle est prélevée sur toutes rémunérations extra-salariales ou gains :

- non soumis aux cotisations sociales

- mais imposés à la CSG.

Selon les cas de figure, le taux est de 20% (c'est le taux normal !), 16%, 10% ou 8%.

![]() Depuis le 01.01.2019, afin de favoriser le développement des dispositifs d’épargne salariale dans les TPE/PME, le forfait social est supprimé :

Depuis le 01.01.2019, afin de favoriser le développement des dispositifs d’épargne salariale dans les TPE/PME, le forfait social est supprimé :

> Pour les entreprises de moins de 50 salariés sur les sommes réparties au titre d’un accord d’intéressement et d’un accord de participation et sur les sommes versées au titre de l’abondement et investies sur un plan d’épargne salariale (PEE, PEI, PERCO, etc.).

> Pour les entreprises employant de 50 à 250 salariés uniquement sur les sommes réparties au titre d’un accord d’intéressement.

+ d'informations sur les liens suivants :

https://www.economie.gouv.fr/tpepme-nouvelles-mesures-eparg…

https://www.economie.gouv.fr/entreprises/forfait-social…

Le Plan d'Action pour la Croissance et la Transformation des Entreprises (PACTE) a été adopté le 11 avril.

Création d'entreprise & vie des PME simplifiée, innovation dynamisée et travail des salariés récompensé !!!

Quelques mesures :

> un registre général dématérialisé centralisant les informations des entreprises

> la réduction du coût des annonces légales ![]()

> suppression de l'obligation d'un compte bancaire dédié à l'activité professionnelle pour les microentreprises "les plus modestes"

> le Stage de Préparation à l’Installation (Chambre des Métiers) désormais facultatif

> relèvement des seuils de certification légale des comptes (intervention du CAC) pour alléger les contraintes et les charges

> réduction des délais et coûts de la liquidation judiciaire

> suppression du forfait social sur les sommes versées au titre de l'intéressement pour les entreprises remplissant certains critères

> possibilité pour le conjoint collaborateur ou associé de bénéficier de l’intéressement, de la participation et de l’épargne salariale

+ d'informations sur https://www.economie.gouv.fr/plan-entreprises-pacte

Modification en matière d’option pour l’Impôt sur les Sociétés (IS) à compter du 01.01.19.

Pour rappel, voici quelques-unes des structures par principe soumises à l’Impôt sur le Revenu (IR) :

> Les sociétés à responsabilité limitée dont l'associé unique est une personne physique = EURL ;

> Les sociétés en nom collectif ;

> Les sociétés civiles

Elles peuvent, sous certaines conditions, exercer une option leur permettant d’être soumises à l’IS. En pratique, beaucoup vont la formuler.

Il se trouve que cette option était jusqu'alors irrévocable mais il est désormais possible de REVENIR EN ARRIERE, c'est à dire à l'IR !!!

![]() Mais ATTENTION ! Cette révocation ne peut être réalisée que pendant une durée limitée, à savoir les 5 exercices qui suivent celui au titre duquel l’option pour l’IS a été effectuée.

Mais ATTENTION ! Cette révocation ne peut être réalisée que pendant une durée limitée, à savoir les 5 exercices qui suivent celui au titre duquel l’option pour l’IS a été effectuée.

Au-delà de ce délai, l’option pour l'IS devient irrévocable.

Et, pour éviter l'optimisation, une fois le retour en arrière opéré, la structure restera à l'IR !

Le "CREDIT D'IMPOT FORMATION DIRIGEANT "pourra bénéficier à votre entreprise individuelle ou à votre société. Sitôt que vous, dirigeant, suivez une formation : c'est à dire toute action d'adaptation, de développement de compétences, de conversion.

Combien d'euros ?

> nb d'heures passées en formation X 10,03 € (SMIC au 01/01/19) = montant du crédit d'impôt.

Attention : dans une LIMITE de 40h00 sur la période 01.01.19 > 31.12.19.

Soit au MAXIMUM : 40 X 10,03 €, soit 401 € !

Ce montant sera SOIT imputé sur votre IR, SOIT sur votre IS, (selon le régime fiscal de votre entreprise/société).

Vous n'avez pas d'impôt à régler ? Alors l'excédent vous sera versé. ![]()

Je vous souhaite une excellente année 2019 : de l'amour, la santé & la réussite dans tous vos projets. ![]()

Et, en 2019 encore, je vous accompagnerai, avec grand plaisir, à chaque étape de la création de votre entreprise.

Cette prime d'un montant maximum de 1'000 € pourra être versée jusqu'au 31.03.19.

Pas de cotisations sociales salariales & patronales, pas de CSG, pas d'impôt sur le revenu.

Pour autant, elle ne devra pas venir remplacer une prime d'ancienneté, une prime d'intéressement, un 13ème mois ou tout autre avantage dont le salarié pouvait prétendre jusqu'alors...

Sans oublier qu'elle est réservée aux salariés qui gagnent - de 3'600 €/mois.

Le secteur privé est concerné par cette mesure (entreprise, association)... mais pas les fonctionnaires. ![]() Peut-être prochainement via la future loi sur la fonction publique... A suivre.

Peut-être prochainement via la future loi sur la fonction publique... A suivre.

La loi PACTE simplifie la création des entreprises artisanales : le stage de préparation à l’installation, d’un coût fixé à 194 €, sera rendu FACULTATIF !!! ![]()

La suppression de l’obligation permettra de réduire les coûts et les délais de la création d’entreprise artisanale, mais aussi de rétablir l’égalité entre les artisans et les autres travailleurs indépendants dont le stage d’initiation à la gestion (SIG) est facultatif.

Communiqué de presse à retrouver ici : https://minefi.hosting.augure.com/…/ContenuEnLigne/Download…

Le projet de loi de financement de la sécurité sociale pour 2019 a été présenté ce 25 septembre.

Certaines mesures, bien évidemment, visent les chefs d'entreprise et futurs chefs d'entreprise.

1/ Extension de la prolongation de l'Accre aux entrepreneurs soumis au régime des micro-bénéfices agricoles. ![]()

Ainsi, au 01.01.19, tous les créateurs et repreneurs d'entreprises se verront accorder, sous condition de ressources, une « ANNEE BLANCHE » de cotisations sociales, dans le cadre du dispositif d'aide au chômeur créateur ou repreneur d'entreprise (Accre), qui sera donc élargi.

2/ Le Gouvernement poursuit sa réforme du Régime Social des Indépendants (devenu SSI) : une durée du congé maternité portée à 16 semaines (112 jours) pour les travailleuses indépendantes et les exploitantes agricoles !

3/ Le versement des indemnités journalières maladie ne serait plus conditionné au fait d' ETRE A JOUR DE SES COTISATIONS ! Mais les prestations seraient dans ce cas versées en fonction des cotisations effectivement payées.

4/ Les travailleurs indépendants seraient exonérés de la cotisation subsidiaire maladie dès lors qu’ils sont assujettis par ailleurs à des cotisations de sécurité sociale du fait de leur activité professionnelle au moins égales aux cotisations minimales : hypothèse de la pluriactivité.

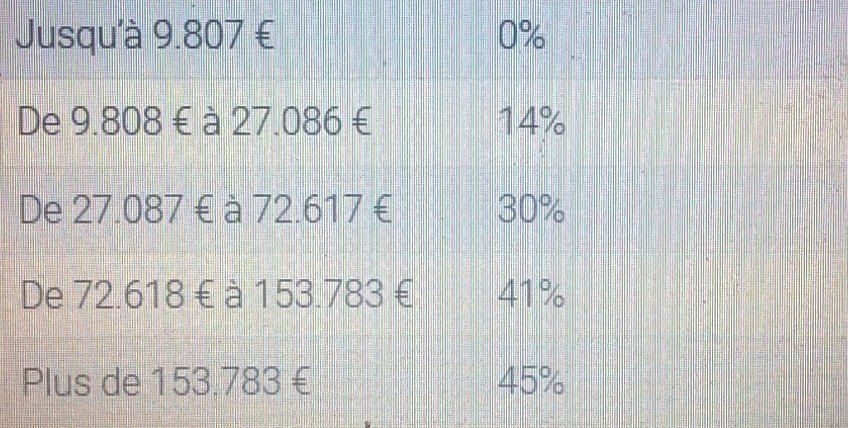

Barème 2019 de l’impôt sur les revenus 2018 : la revalorisation devrait être de + 1,6%.

L’IR serait calculé en appliquant à la fraction de chaque part de revenu imposable qui excède 9 964 € le taux de :

> 14 % pour la fraction supérieure à 9 964 € et inférieure ou égale à 27 519 €

> 30 % pour la fraction supérieure à 27 519 € et inférieure ou égale à 73 779 €

> 41 % pour la fraction supérieure à 73 779 € et inférieure ou égale à 156 244 €

> 45 % pour la fraction supérieure à 156 244 €

🔊 La LOI AVENIR PROFESSIONNEL met en place, à compter de JANVIER 2019, une ALLOCATION pour le travailleur indépendant ayant subi une LIQUIDATION ou le REDRESSEMENT JUDICIAIRE de son entreprise.

> Pour les commerçants, industriels, artisans, professions libérales, les dirigeants de sociétés non salariés, les sous-agents d'assurance et les artistes-auteurs.

L'allocation serait fixée à 800 €/mois et versée en cas de cessation d'activité suite à un jugement d'ouverture d'une L.J OU suite à une procédure de R.J (si le départ du dirigeant est prévu dans le plan).

![]() Mais encore faudra-t-il :

Mais encore faudra-t-il :

- une durée minimale d'activité de 2 ans ayant généré au moins 10'000 € de revenus annuels (limite fixée par décret à paraître) ;

- et respecter certaines conditions tenant aux ressources de l'intéressé (également fixées par décret).

Une demande à formuler auprès de POLE EMPLOI.

Un cadeau offert à un client contribue à sa fidélisation.

Pour rappel, la TVA réglée SERA DEDUCTIBLE du coté de votre entreprise (facture d'achat à l'appui bien sur) tant que ce cadeau n'a pas coûté + de 69 € TTC.

Et le montant HT constituera en principe une charge déductible de vos résultats pour le calcul de votre impôt sur les bénéfices = baisse de votre IS ou IR.

Sauf que ce seuil de 69 € n'est pas précisé dans les textes : le cadeau d'affaire est une charge déductible pour autant qu'il soit "effectué dans l'intérêt de l'exploitation". Autrement dit, il faudrait pouvoir justifier de l'intérêt que représente votre démarche : pérennisation des relations, développement, etc.

Et le MONTANT ne doit pas pouvoir être qualifié" D'EXCESSIF" ![]() . Une appréciation au cas par cas, en fonction de la taille de l'entreprise, du CA réalisé grâce à ce client.

. Une appréciation au cas par cas, en fonction de la taille de l'entreprise, du CA réalisé grâce à ce client.

Face à un client professionnel mauvais payeur, vous pouvez lui appliquer, depuis le 01.07.18, sans relance, un taux d'intérêt minimal de 2,64% sur le montant TTC dû !

TAUX MINIMAL de 2,64%, oui, mais vous pouvez aller bien au-delà : jusqu'à 10% depuis le 01.07.18 (code de commerce, article L441-6, al.12).

Vos CGV préciseront les conditions d'application et le taux applicable, notamment.

Sans oublier que le client professionnel vous devra également une indemnité de 40€ par impayé (pour frais de recouvrement).

Un projet de loi en cours d'adoption (loi pour la liberté de choisir son avenir professionnel) prévoit la création de l'Allocation Travailleurs Indépendants (=ATI). Concrètement, des € versés par POLE EMPLOI aux :

> entrepreneurs individuels, gérants majoritaires (affiliés à la SSI, ex RSI)

> dirigeants affiliés au Régime Général de la Sécurité Sociale comme, par exemples, le gérant égalitaire ou minoritaire de SARL ou le Président de SAS

Dès lors qu'ils subissent une "perte d'activité".

800 € / MOIS versés pendant 6 mois... sous conditions.

Parmis ces conditions, citons la liquidation judiciaire de l'entreprise ou le prononcé d'un redressement prévoyant le remplacement du dirigeant. Et des conditions de ressources et de revenus antérieurs devront être remplies... ![]()

Bref, vraisemblablement peu de bénéficiaires, au final !

Notons que, pour l'instant, le projet de loi ne prévoit aucune contrepartie à son versement, telle que le paiement d'une cotisation spécifique pour son financement.

Pacte = Plan d’Action pour la Croissance et la Transformation des Entreprises.

La loi PACTE a été présentée en Conseil des ministres ce 18 juin.

> Un regroupement des registres des entreprises.

> Le stage de préparation à l’installation (SPI) devient facultatif !

> La baisse des coûts de publication des annonces légales. ![]()

> Une plateforme unique pour créer son entreprise en ligne.

Retrouvez un article qui présente les changements que la loi préconise sur https://www.netpme.fr/…/dossier-1-4-loi-pacte-impacts-crea…/

Du 01.04.18 au 31.12.19, en recrutant un demandeur d'emploi résidant dans un Quartier Prioritaire de la Ville (QPV), l'entreprise peut bénéficier d'une aide financière. Jusqu'à 15'000€ max sur 3 ans.

Les montants sont proratisés en fonction du temps de travail et de la durée du contrat.

Une des conditions : un salarié qui reste dans les effectifs pendant 6 mois minimum.

Liste des QPV à retrouver ici : http://travail-emploi.gouv.fr/…/liste-qpv-emplois-francs.pdf

Plus que quelques jours pour transmettre votre déclaration d'impôt sur les revenus 2017 « 2042 » ! ![]() Au plus tard :

Au plus tard :

> le 22.05 pour les départements 01>19

> le 29.05 pour ceux de 20>49, y compris les 2 départements de la Corse

> le 05.06 pour les autres

Des nouveautés à signaler cette année du fait de la mise en place du Prélèvement A la Source au 01.01.19. Vérifiez bien vos coordonnées bancaires.

En fin de télédéclaration, votre taux de PAS ou le montant de vos acomptes mensuels pour 2019 sera communiqué.

Gérants(es) majoritaires, veillez à bien mentionner vos revenus dans la case 1GB. ![]()

Plus d'information sur https://www.gerantdesarl.com/…/declaration-de-revenu-une-no…

S'installer en Zone de Revitalisation Rurale (ZRR) procure à l'entreprise un certain nombre d'avantages ! ![]()

Et la liste des communes classées s'allonge à compter du 01.04.18 !!!

> exonération de cotisations patronales et d’allocations familiales pour l’embauche du 1er au 50ème salarié

> exonérations d’impôt sur les bénéfices

> exonération d’impôts locaux (CFE, CVAE et taxe foncière)

Retrouvez les listes des communes en consultant les arrêtés.

Arrêté du 16.03.17 -> https://www.legifrance.gouv.fr/…/2017/3/16/ARCR170…/jo/texte

Arrêté du 22.02.18 -> https://www.legifrance.gouv.fr/affichTexte.do…

NOUVELLES OBLIGATIONS à partir du 25.05.18 issues du Règlement Général pour la Protection des Données personnelles (RGPD) !!!

Dans votre entreprise vous collectez des données à caractère personnel (fichiers prospects, fournisseurs, clients, salariés, etc.) ? Alors vous êtes concerné ! ![]()

Plus besoin de déclarer ses traitements de données à la CNIL, mais votre entreprise devra en assurer une protection optimale à chaque instant et être en mesure de le démontrer.

Pour se mettre en conformité, la CNIL préconise les étapes suivantes :

> désigner un responsable des données en interne ou externe

> recenser les traitements de données et élaborer un registre

> apprécier les risques et prioriser les actions à mener

> gérer les risques

> organiser EN INTERNE des procédures de contrôle du RGPD

+ d'informations sur https://www.cnil.fr/…/principe…/rgpd-se-preparer-en-6-etapes

Vous souhaitez CREER ou REPRENDRE une ENTREPRISE ? Faire appel à un membre de la famille, un ami, est une pratique courante pour RENFORCER les apports, le financement bancaire et les éventuels prêts d'honneur, prêts à taux 0%.

Ce soutien pourra prendre différentes formes :

> PRET entre particuliers (le versement d'intérêts est facultatif et, dans le cas contraire, limité) qui est à déclarer aux Impôts (formulaire 2062) pour un prêt > à 760 €, un écrit "reconnaissance de dette" (sous seing privé ou acte notarié) étant indispensable pour un prêt > 1'500 €.

> DON d'une somme d'argent (exonération possible des droits de mutation si les conditions sont réunies) via un acte sous seing privé ou notarié déclaré aux Impôts.

> ENTREE au CAPITAL (Love Money) mais cela donne des droits + ou - importants à l'intéressé ![]() (privilégiez "l'avance en Compte Courant Associé" à "l'apport en capital" pour pallier à cette problématique) sur les bénéfices et décisions à venir. Cette solution donne accès à une éventuelle réduction d'impôt sur le revenu pour souscription au capital d'une société (25% des montants investis) si les conditions requises sont remplies.

(privilégiez "l'avance en Compte Courant Associé" à "l'apport en capital" pour pallier à cette problématique) sur les bénéfices et décisions à venir. Cette solution donne accès à une éventuelle réduction d'impôt sur le revenu pour souscription au capital d'une société (25% des montants investis) si les conditions requises sont remplies.

> Recours à une PLATEFORME de crowdfunding (prêt participatif) en étant vigilant à ses conditions de rémunération, l'avantage pouvant être de BOOSTER, dans le même temps, la COMM' autour du lancement de votre projet !

Prudence en ce qui concerne la fixation de votre rémunération, si vous êtes gérant associé unique d'EURL, ou gérant associé majoritaire de SARL : donc affilié au SSI (ex RSI).

En "EURL"(SARL unipersonnelle pour être précis... ![]() à mes étudiants en master 2 DAP), la rémunération du gérant associé unique :

à mes étudiants en master 2 DAP), la rémunération du gérant associé unique :

- est fixée par décision de de celui-ci

- pour être ensuite répertoriée dans le REGISTRE des assemblées générales (classeur noir)

Idem pour l'associé majoritaire gérant de SARL.

Toute rémunération NON AUTORISEE pourrait, dans certaines circonstances, entrainer l'obligation de REMBOURSEMENT des sommes prélevées en toute illégalité. Poursuite possible pour ABUS DE BIENS SOCIAUX ! ![]()

Sachant qu'il est également possible de valider a posteriori la rémunération, dans le cadre de l'assemblée générale annuelle. Une ratification "après-coup".

La déclaration d'affectation est au cœur du dispositif de l'EIRL : il s'agit pour l'Entrepreneur Individuel à Responsabilité Limitée de dresser la liste de biens qui, en principe, seront les seuls saisissables en cas de DEPOT DE BILAN. Autrement dit, les biens qui n'y figurent pas restent dans le patrimoine personnel du chef d'entreprise... et donc, en principe, à l'abri.

Dans un arrêt du 07.02.18, la Cour de cassation a estimé que le dépôt d'une déclaration d'affectation ne mentionnant AUCUN ELEMENT D'ACTIF constitue un manquement grave, de nature à justifier la REUNION DES PATRIMOINES ! ![]()

Et ce, même si...

... la déclaration avait bien été acceptée par le greffe

... et que le véhicule destiné à l'exercice de l'activité figurait à l'actif du bilan.

Il s'agissait en l'espèce d'un vendeur ambulant de boissons qui, créé sous forme d'EIRL, a été mis en liquidation judiciaire. Le liquidateur a demandé la REUNION de son patrimoine PERSONNEL et de son patrimoine PROFESSIONNEL au motif que lors de sa déclaration d'affectation l'entrepreneur n'avait mentionné aucun élément d'actif dans l'état descriptif des biens.

Source : arrêt de la Cour de Cassation, chambre commerciale, 7 février 2018, 16-24.481

https://www.courdecassation.fr/…/chambre_c…/179_7_38556.html

Visuel extrait du site du GTC de NANTERRE.

Une proposition de DIRECTIVE de la COMMISSION EUROPEENNE vise à SIMPLIFIER les règles applicables aux petites entreprises en matière de TVA. ![]()

Ce texte prévoit que les états membres devront adapter leur législation au plus tard le 30.06.2022 (mise en oeuvre le 01.07.2022) : facture simplifiée, obligations allégées en matière de stockage des factures, de déclaration et de paiement de la TVA ! Et, pour les entreprises en FRANCHISE, une dispense d'émettre des factures !

![]() Le DIRIGEANT bénéficie du Compte Personnel d'Activité (CPA), notamment le GERANT majoritaire de SARL, l'associé unique gérant d'EURL, l'entrepreneur individuel et son conjoint.

Le DIRIGEANT bénéficie du Compte Personnel d'Activité (CPA), notamment le GERANT majoritaire de SARL, l'associé unique gérant d'EURL, l'entrepreneur individuel et son conjoint.

Il comprend :

- le compte d'engagement citoyen

- et le Compte Personnel de Formation (CPF) alimenté en heures à utiliser pour financer des formations.

Pour acquérir le socle de connaissances et de compétences, ou bien encore réaliser un bilan de compétence ou une VAE...

et même pour PASSER LE PERMIS CATEGORIE B dans le cadre d'un projet professionnel ! ![]()

Chaque fin d'année : + 24 heures à votre CPF !

La loi de financement de la sécurité sociale a REDUIT les cotisations sociales des salariés, mais également des travailleurs indépendants. Le décret 2017-1894 du 30.12.2017 précise les modalités de cette réduction pour les indépendants.

Exemple 2 pour le calcul des cotisations d'allocations familiales pour un revenu compris entre 110 % du PASS et 140 % du PASS : un taux désormais compris entre 0% et 3,10 % (en 2017 : taux compris entre 2,15 et 5,25 %).

Et la cotisation d’assurance maladie intègre désormais les indemnités journalières.

Pour rappel, les travailleurs non salariés (c'est à dire les indépendants entrepreneurs individuels, gérants d'EURL ou gérants majoritaires de SARL) peuvent demander que leurs cotisations provisionnelles soient calculées SUR LA BASE DE LEUR REVENU ESTIME pour l'année en cours.

Et selon les travaux parlementaires récents, seulement 10 % des dirigeants connaissent cette mesure... ![]() qui pourtant existe depuis de nombreuses années...

qui pourtant existe depuis de nombreuses années...

Concrètement, le dirigeant fournit une estimation de son revenu de l'année en cours à l'organisme de recouvrement. Toutefois, si le revenu définitif est supérieur de plus d'1/3 tiers / revenu estimé, une MAJORATION de retard est appliquée (sauf si les éléments en possession du cotisant au moment de sa demande justifiaient son estimation).

Cette majoration est variable : entre 5 et 10 % de la différence entre montant évalué et montant réel !!!! (CSS art. L 131-6-2).

L'article 15 de la loi de financement de la sécurité sociale supprime, pour 2018 et 2019, cette majoration de retard.

Les dividendes perçus à compter de 2018 seraient soumis à l'IR selon un PRELEVEMENT FORFAITAIRE UNIQUE (PFU) égal à 12,8 %. L'abattement de 40% ne s'appliquerait pas.

Ce PFU s'imputerait sur votre montant d'IR calculé suite à déclaration de vos revenus.

![]() Mais ajoutez à ce PFU 17,2% de prélèvements sociaux.

Mais ajoutez à ce PFU 17,2% de prélèvements sociaux.

12,8+17,2 = 30%.. à régler lors de l'encaissement de votre chèque de dividendes.

OPTION : imposition de vos dividendes selon le barème progressif... et donc conserver l'abattement des 40 % ! Les 17,2 % de prélèvements sociaux seraient prélevés à la source.

Donc, pour choisir la meilleure solution, quelques calculs seront inévitables.

LOI de FINANCES 2018. Lors de l’examen de la seconde partie du PLF 2018, les députés ont adopté plusieurs amendements visant à renforcer le DISPOSITIF « MADELIN » en portant le taux de la réduction d’impôt à 25 % du montant investi ! De 18 à 25 % ! ![]()

Avec un plafonnement à 10'000 €.

La suite au prochain épisode (=décision de la commission européenne quant à la conformité de cette mesure au droit de l'union européenne).

Sur les conditions actuelles du dispositif : http://www.fiscalonline.com/Souscription-au-capital-de-PME-…

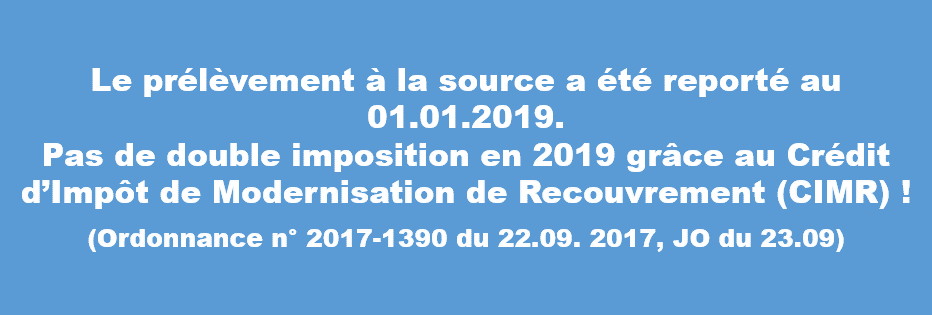

Le prélèvement à la source (P.A.S) permettra de payer l’impôt dû sur les revenus dits « non exceptionnels ou courants » LA MEME ANNEE QUE CELLE DE LEUR PERCEPTION.

Seront concernés, par exemples :

- les salaires ;

- les rémunérations des dirigeants associés majoritaires de SARL ;

- les revenus des travailleurs indépendants ;

- les revenus fonciers.

A L'INVERSE, ne seront pas prélevés à la source, notamment :

- les revenus de capitaux mobiliers (dividendes, intérêts de placements financiers...) ;

- les plus-values de cession de valeurs mobilières et titres de sociétés ;

- les plus-values immobilières.

Courant 2018, vous paierez l'IR sur vos revenus de 2017, sans aucun changement et selon les mêmes modalités qu’en 2017 sur les revenus de 2016.

Puis, le P.A.S s’appliquera aux revenus courants perçus ou réalisés à partir du 01.01.2019.

MAIS PAS DE DOUBLE IMPOSITION EN 2019 (IR sur les revenus de 2018 + P.A.S 2019) ! Pour les revenus courants perçus en 2018 soumis au P.A.S, vous bénéficierez, en sept. 2019 du Crédit d’Impôt de Modernisation de Recouvrement (CIMR) qui s’imputera sur l’IR dû au titre des revenus de 2018 que vous aurez déclarés.

L’IR sur les revenus courants de 2018 sera donc annulé par le CIMR !

POUR LE DIRIGEANT ASSOCIE MAJORITAIRE, son CIMR sera plafonné au montant le plus faible entre sa rémunération nette imposable encaissée en 2018 et le montant le plus élevée de sa rémunération nette imposable perçue en 2015, en 2016 ou en 2017.

L'article 2 du projet de loi de finances pour 2018 présenté la semaine dernière prévoit une REVALORISATION de 1% des tranches du barème progressif de l'impôt sur le revenu.

Exemple . Avant, vous n'étiez pas imposable si vos revenus étaient < à 9'710 €.

Dès l'année prochaine, vous êtes non imposable tant que vos revenus restent < à 9'807 €.

Un article intéressant sur https://blog.georges.tech/reforme-seuil-micro-bnc/ qui met en avant LES BONNES QUESTIONS à se poser pour le micro-entrepreneur (ex auto-entrepreneur).

Depuis quelques années, j''accompagne cette réflexion : "le régime ME reste t-il adapté au vue du développement de mon activité ?". "Les freins à mon évolution vers un régime réel, vers la société, sont-ils réellement pertinents ?". "Est-ce que je gagnerais réellement moins d'argent en changeant de statut ?".

UNE LOTERIE POUR LES AUTO-ENTREPRENEURS ?

Le 27 septembre, le tribunal des prud'hommes de Paris s'est déclaré incompétent pour juger l'affaire opposant les ex-livreurs à la plate-forme Take Eat Easy estimant que l'affaire était du ressort du tribunal de commerce !!

"Selon des jurisprudences constantes de la cour de cassation, un dixième seulement des indices de salariat présents aux dossiers de ce groupe aurait suffit dans une autre entreprise à obtenir une requalification" !!

http://lentreprise.lexpress.fr/…/les-prud-hommes-une-loteri…

Le CHOC FISCAL est annoncé !

Une des mesures consiste en la transformation du Crédit d’Impôt pour la Compétitivité et l’Emploi (CICE) en baisse de cotisations patronales. Et c'est prévu pour 2019 !!! Le taux serait ramené de 7% à 6 % pour les salaires versés en 2018 avant que le dispositif ne soit supprimé en 2019.

Et l’allégement de cotisations patronales sur les salaires prendrait la forme d’une baisse de 6 points sur les salaires restant inférieurs à certaines limites.

Sans oublier la BAISSE PROGRESSIVE DU TAUX DE L'IMPOT SUR LES SOCIETES (IS) prévue sur les prochaines années... sauf que la mesure porte sur le taux "normal" de 33,33 % (applicable au delà de 38'120 euros de bénéfices) mais pas sur le taux réduit de 15 % qui concerne bon nombre de "petites" entreprises. Mais tant que celui-ci n'est pas remis en question, tout va bien ![]()

>> http://www.chefdentreprise.com/…/Les-entreprises-vont-plein…

>>>> http://www.efl.fr/…/fi…/impot-sur-les-societes/details.html…

45 302 nouvelles entreprises ont vu le jour en France durant le mois de juillet 2017. + 13 % en comparaison au mois de juillet 2016 ! ![]()

En BOURGOGNE-FRANCHE-COMTE, les départements 90 et 39 enregistrent les meilleures performances pour les 7 premiers mois de l’année 2017 en comparaison à la même période en 2016.

Au niveau NATIONAL, l’ensemble des entreprises unipersonnelles (SASU + EURL+EI) a connu une hausse de 5 % du nb de créations pour la période de janvier à juillet 2017 au regard des 7 mois équivalents en 2016 :

+ 3 % d’entreprises individuelles (EI) hors micro-entrepreneurs

+ 16 % pour les SASU ou EURL !

Les sociétés pluripersonnelles (SARL, SAS, SA, etc.) ont enregistré une baisse de 5 % du nombre de créations sur ce même intervalle.

> http://media.afecreation.fr/…/chiffres-france_07-2017.98946…

>> http://media.afecreation.fr/…/chiffres-dep_07-2017.98947.pdf

Suppression du RSI, volonté d'augmenter le pouvoir d'achat du travailleur indépendant "TNS" (gérant majoritaire en SARL, gérant-associé d'EURL, entrepreneur individuel), doublement des seuils de Chiffre d'Affaires pour les Micro-Entrepreneurs... la rentrée est mouvementée !

> Suppression du RSI SANS AUGMENTATION DES CHARGES : ouf ! ![]()

Le RSI & ses charges inférieures à celles du régime général, j'apprécie, comme beaucoup de mes clients.

> "+ 270 €/an, + 550 € de POUVOIR D'ACHAT". Plus de 75 % des non salariés seraient concernés ! Magnifique ! ...

> Doublement des seuils pour les ME ?!? Une belle mesure piège (fiscalement et socialement parlant, cela peut devenir rapidement moins favorable qu'un régime réel) d'autant plus que les SEUILS de la FRANCHISE de TVA ne seraient apparemment PAS relevés...! ![]() Un peu compliqué, du coup, dans la gestion de l'entreprise, non ? Client A sans TVA, client A de retour en fin d'année et, cette fois-ci, on lui en facture !!... A voir en pratique comment cela va se passer.

Un peu compliqué, du coup, dans la gestion de l'entreprise, non ? Client A sans TVA, client A de retour en fin d'année et, cette fois-ci, on lui en facture !!... A voir en pratique comment cela va se passer.

Plus d'informations sur les liens

>>https://www.gerantdesarl.com/…/gerants-majoritaires-des-bai…

>>>http://bfmbusiness.bfmtv.com/…/auto-entrepreneur-comment-la…

> http://lejournaldeleco.fr/auto-entrepreneurs-il-faut-sadap…/

NOUVEAUTE : le "document relatif au BENEFICIAIRE EFFECTIF d'une société"

Les sociétés commerciales, les sociétés civiles, les G.I.E sont concernés. Par exemple, le gérant d'une SARL est considéré comme "bénéficiaire effectif".

Aïe aïe aïe...![]() cette formalité est PAYANTE : entre 24,71 € et 54,32 € !

cette formalité est PAYANTE : entre 24,71 € et 54,32 € !

Et donc concrètement :

- une nouvelle société doit déposer ce document au Greffe du Tribunal de Commerce pour être annexé au RCS ;

- une société immatriculée avant le 1er août 2017 doit le déposer au plus tard le 1er avril 2018 (décret n° 2017-1094 du 12 juin 2017, article 5) ;

- puis au fil du temps, il faudra déposer un nouveau document dans le délai de 30 jours "à compter de tout fait et acte rendant nécessaire, la rectification ou le complément des informations qui sont mentionnés dans le document initial".

ATTENTION SANCTIONS : le fait de ne pas déposer ce document, en application de l’article L.561-49 du Code monétaire et financier, ou d’y indiquer des informations, volontairement ou non, incomplètes ou erronées, est puni de 6 mois d’emprisonnement et de 7500€ d’amende !

Les personnes physiques déclarées coupables de l'infraction encourent les peines d'interdiction de gérer et de privation partielle des droits civils et civiques !

Plus d'informations et accès au document type sur le lien http://www.greffe-tc-paris.fr/fr/

Attention ARNAQUE !!! ![]()

Profitant de la confusion liée à l'annonce de la suppression prochaine du RSI, des sociétés peu scrupuleuses tentent de recouvrer des cotisations dites de régularisation (paiement immédiat de cotisations ou de provisions pour 2018 !), ou bien encore de récupérer certaines données : démarchage par téléphone, incitation à payer par carte bleue immédiatement (sinon fortes majorations), proposition d'insertion dans un annuaire, etc.

Suivez l'info juridique, fiscale, sociale et réglementaire sur ma PAGE https://www.facebook.com/alexis.bailly.conseil.developpeme…/

Pour les associés d'une Société Civile Immobilière (SCI), il peut être effectivement très important de "jouer le jeu" : tenue de comptabilité + respect du formalisme juridique = SECURITE.

Un article intéressant à découvrir sur

https://patrimoine.lesechos.fr/…/030364199151-linteret-de-t…

En étant clair,dans les procès-verbaux sur les avances réalisées par chacun des associés et dans l'affectation des résultats annuels, les RISQUES DE CONFLITS diminuent au moment de la cession du bien immobilier ou de la transmission des parts ou du bien !

PRUDENCE si vous récompensez vos salariés en offrant des CADEAUX ou des BONS d'achat ! Des règles précises doivent être respectées afin que les montants correspondants (<163€) soient exonérés de cotisations.

SAUF QUE la Cour de cassation a rejeté cette "tolérance de l'URSSAF" dans une décision du 30.03.2017 !!! ![]()

"La simple circulaire de l'Acoss et la lettre ministérielle non publiée", textes motivant cette exonération, sont, selon elle, "dépourvues de toute portée normative" !

Autrement dit, en cas de contrôle URSSAF, le contrôleur décidera d'appliquer la tolérance... ou non !!!!

https://www.legifrance.gouv.fr/affichJuriJudi.do…

![]() Hé oui, déjà 7 ANS d'existence pour ma Société ABC&D [Alexis Bailly Conseil et Développement] !!!!!

Hé oui, déjà 7 ANS d'existence pour ma Société ABC&D [Alexis Bailly Conseil et Développement] !!!!!

Et 70 MACARONS à remporter à cette occasion !!

Comment ? Tout simplement en PARTAGEANT ce visuel sur votre MUR ou votre PAGE.

Et mercredi 03/05/17 à 08h00, tirage au sort pour déterminer qui remportera les 70 MACARONS.

Ils seront à retirer à mon bureau de BESANCON, ou bien expédiés directement à votre domicile !

Mais au fait, en tant que dirigeant, pouvez-vous bénéficier du Crédit d'Impôt Compétitivité Emploi (CICE) ??? Et vos intérimaires ????

NON, votre rémunération ne peut pas donner lieu à CICE, soit un crédit d'impôt EGAL A 7% de la rémunération versée (jusqu'à 2,5 SMIC). SAUF SI vous êtes lié à votre Société par un contrat de travail pour des FONCTIONS TECHNIQUES DISTINCTES de celles de votre MANDAT SOCIAL. C'est peu courant en pratique... ![]()

De la même façon, la rémunération versée par votre entreprise à un intérimaire n'est pas éligible au CICE : plus exactement, ce sera l'agence de travail temporaire qui en bénéficiera !

Plus d'information sur https://www.impots.gouv.fr/…/credit-dimpot-competitivite-em…

Voici les DATES LIMITES pour votre déclaration de revenus 2016...![]()

> En format papier (dès lors que votre revenu fiscal de référence 2015 est < à 28'000 €), la date limite est fixée au mercredi 17 mai 2017.

>> Pour les déclarations en ligne, ce sera en fonction de votre département de résidence :

- départements 01 à 19, mardi 23 mai 2017 (minuit) ;

- départements 20 à 49, mardi 30 mai 2017 (minuit) ;

- départements 50 et plus, mardi 6 juin 2017 (minuit).

ATTENTION, à partir de cette année, si votre revenu fiscal de référence de 2015 est > à 28'000 € alors la déclaration via le site www.impots.gouv.fr est OBLIGATOIRE (sauf quelques cas particuliers) !!!

Plein d'infos à retrouver sur le Groupe CREATION REPRISE d'entreprise départements 25-39-70-90 ! Posez vos questions ! Ici >> https://www.facebook.com/groups/creation.reprise.25.39.70.90/

Exemple : post du 27.09

>>> Créer une société c'est se poser la question de la formation du capital social : apporter de l'argent, des biens, sa voiture par exemple ?

La loi offre une souplesse en matière de formation de ce capital.

Par exemples, ne pas le verser intégralement à la création, mais dans les 5 années à venir.

Ou bien encore apporter un bien sans pour autant recourir aux services de l'expert-comptable. Si certaines conditions sont remplies.

La question mérite réflexion d'autant que vous prenez des risques à afficher un montant de capital social "faible".

Posez vos questions ! ;-) Ici >> https://www.facebook.com/groups/882076848530711/

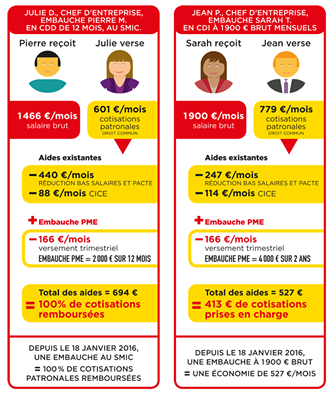

TPE, jusqu’au 31 décembre 2016, vos embauches bénéficient d’une prime trimestrielle de 500 EUROS durant les 2 premières années du contrat, soit 4 000 EUROS au total.

Découvrez Julie, Pierre, Jean et Sarah sur cette illustration consultable sur le site officiel du gouvernement.

Lien :>> http://travail-emploi.gouv.fr/…/entreprises-de-moins-de-250…

Le dispositif est expliqué en détail.

Force est de constater que, malgré les idées reçues, le coût du travail a diminué depuis quelques années notamment du fait du CICE (Crédit Impôt Compétitivité Emploi) et de cette prime !

Bonnes nouvelles en ce qui concerne le CICE : son taux augmenterait de 6 à 7 % en 2017 !!!!!!!!!!!!!!!

http://travail-emploi.gouv.fr/grands-dossiers/embauchepme/article/entreprises-de-moins-de-250-salaries-decouvrez-la-prime-embauche-pme

Et si votre SCI louait l'immeuble à votre Société ???

Nouvel article publié dans la revue "Astuces & Conseils Chef d'entreprise" EDITIONS INDICATOR FRANCIS LEFEBVRE !!

http://www.loretlargent.info/argent/84-auto-entrepreneurs-ne-gagnent-assez-vivre/18143/

Un article intéressant sur différents points. Je cite :

>> "une option fiscale pas toujours intéressante". En effet, le prélèvement libératoire est certes simple dans son principe mais quelques fois peu avantageux, en réalité !

>> " ... il est donc particulièrement abusif, pour ne pas dire malhonnête voire dangereux, de faire croire à tous ceux qui n’arrivent plus à trouver du travail que leur salut sera dans la micro-entreprise. Car micro ou pas, une entreprise doit avant tout s’appuyer sur des fondements incontournables : un VRAI projet, un VRAI marché, de vraies compétences d’entrepreneur."

AUTO-ENTREPRENEUR (MICRO ENTREPRENEUR depuis le 01.01.16) = UN ENTREPRENEUR COMME LES AUTRES !

Un projet de CREATION d'entreprise ? Profitez de l'été pour y réfléchir.

Pour me CONTACTER : contact@alexisbailly.net / 06.79.35.80.54 / 09.81.86.48.96 / Centre d'affaires Sirys, 45 chemin des journaux à BESANCON (25000).

http://www.loretlargent.info/argent/84-auto-entrepreneurs-ne-gagnent-assez-vivre/18143/

COMPTE COURANT ASSOCIE : voici le taux maxi des intérêts déductibles au 2ème trimestre 2016.

Exercice de douze mois clos entre le 31 mars 2016 et le 29 avril 2016 >> 2,13 %

Exercice de douze mois clos entre le 30 avril 2016 et le 30 mai 2016 >> 2,14 %

Exercice de douze mois clos entre le 31 mai 2016 et le 29 juin 2016 >> 2,15 %

Concrètement, l'associé aura éventuellement laissé à disposition de la Société (pour renforcer le fond de roulement) un certain montant d'euros pendant l'exercice : il est devenu banquier de son entreprise.

Pour une somme de 10'000 euros constatés en CCA au jour de la clôture du bilan, par exemple au 31 mars 2016, l'associé pourrait récupérer 213 euros d'intérêts. Les 213 euros lui sont versés et viennent en déduction du résultat taxable coté Société avant calcul de l'IS ! ![]()

Sauf que les 213 euros seront taxés coté associé ![]()

Entreprise individuelle OU une société pour votre projet de création ?

Un article pas tout récent (cf.la photo) mais toujours d'actualité !

https://www.facebook.com/groups/creation.reprise.25.39.70.90/

Ce groupe est ouvert à tous les porteurs de projet de création ou reprise d'entreprise localisée dans les départements 25-39-70-90.

Conseils, informations et aiguillage sur les structures d'accompagnement à la création et les interlocuteurs locaux. Pour faciliter au mieux votre parcours.

Des experts (droit, fiscalité, protection sociale, etc.) répondent à vos questions.

4'000 euros d'aide pour une entreprise qui embauche un PREMIER salarié ! Une condition principale : un CDI ou CDD de + de 12 mois.

Une aide de 500 euros par trimestre, pendant 2 ans !

Une demande à formuler dans les 6 mois après signature du contrat via un formulaire spécifique.

Notez qu'un gérant minoritaire de SARL (détenant donc - de 50 % du capital social) pourrait en faire bénéficier l'entreprise !

Sans oublier que les salaires versés ouvrent droit au fameux CICE au taux de 6% : CREDIT D'IMPOT COMPETITIVITE EMPLOI.

4'000 euros pour embaucher !

Et bien non ! Fausse joie !!!

Un amendement demandant la suppression des cotisations sociales RSI sur les dividendes versés aux gérants majoritaires de SARL (et aux gérants associés uniques d’EURL) avait été effectivement incorporé, le 12 novembre dernier, dans le Projet de Loi de Financement de la Sécurité Sociale pour 2016.

Cette mesure aurait pu signifier la fin de l’assujettissement aux charges sociales des dividendes !

Et ainsi, de nouveau, nos dirigeants auraient pu PRIVILEGIER les distributions de dividendes au détriment de leur rémunération, sans devoir passer au "tiroir caisse" pour régler les cotisations sociales (à l’exception des 15,5 % de prélèvements sociaux). Comme au bon vieux temps !!!

SAUF QUE la mesure a été SUPPRIMEE du projet de loi, le 20 novembre, sur demande de la Commission des Affaires Sociales !!!

Et c’est bien dommage pour nos dirigeants de TPE-PME n’ayant finalement que peu de marge de manœuvre en terme d’optimisation...

(N'hésitez pas à me contacter pour définir des pistes d'optimisation actionnables dans votre entreprise. contact@alexisbailly.net / 06.79.35.80.54. Des solutions existent pour capter des revenus en minorant la fiscalité & les prélèvements sociaux !)

Mais une QUESTION reste toujours en suspens, et ce depuis une tentative échouée de réforme, il y a un peu près 1 an : les distributions de dividendes en SAS vont-elles subir le même sort ????????!!!!??? …

Et bien non ! Raté !

Chers(es) dirigeants(tes) d'entreprise, plus que quelques semaines pour profiter de votre crédit d'impôt de 384,40 EUROS MAXIMUM pour baisser votre facture de formation !!!!!!!

Exemple : vous réalisez une formation de 40h00, vous bénéficierez de 384,40 euros au titre de ce crédit d'impôt !

Si à la clôture de votre exercice vous deviez payer 1'000 euros d'impôt (que vous soyez fiscalisé à l'IR ou à l'IS), vous n'en payerez que 615,60 !!!

Et bien sur, votre entreprise/société cotise forcément auprès d'un organisme de formation professionnelle : à ce titre, votre formation est surement prise en charge partiellement ou intégralement !

Exemple 2 : vous achetez une formation "GERER LES IMPAYES" chez ABC&D et vous la suivez courant décembre 2015. :-)

>> C'est 67,27 EUROS à faire valoir sur un tarif de 490 euros HT la journée !!!!

Crédit d'impôt formation dirigeant... ne pas oublier de le déclarer pour réduire votre impôt !

Impôt sur le Revenu ou Impôt sur les Sociétés ? Quel est le meilleur choix pour le dirigeant d'entreprise ?

Quels travaux incombent au propriétaire ? Beaucoup de nouveautés apportées à la législation des baux (bail commercial & précaire) suite à la loi PINEL de 2014.

Petit aperçu de la formation "réactualisation des connaissances & perfectionnement" que j'ai animée pour un Organisme d'Accompagnement à la création/reprise d'entreprise en FRANCHE-COMTE, il y a quelques semaines !

Dossiers actuellement en cours chez ABC&D :

> rédaction de quelques articles pour diffusion prochaine dans la Revue "Astuces et conseils IMPOT" éditée par INDICATOR.

> mise en oeuvre d'une action de recouvrement d'impayés pour un artisan

> préparation d'un P'tit Déj de l'Info avec Jean-louis Saey

Excellente journée !

IR ou IS ? Votre coeur balance ?

Bail, beaucoup de changements !

Régulièrement sur ma page, je vous parlerai des clauses à insérer, à rédiger avec soin ou à retirer (notion de clause abusive) de votre contrat AUTO-ECOLE / ELEVE.

Par exemple, ce qui concerne les FRAIS DE TRANSFERT a fait l'objet d'un décret paru le 29 mai 2015 au Journal Officiel.

"constituent des frais interdits tous frais, QUELLES QUE SOIENT LEURS DENOMINATIONS, ou TOUTE MAJORATION de prix des prestations appliqués spécifiquement par un établissement d’enseignement de la conduite et de la sécurité routière à un candidat PRECEDEMMENT INSCRIT dans un autre de ces établissements ".

La définition est large et permet ainsi d’éviter la facturation de frais sous un autre intitulé... :-)... mettant ainsi fin à une pratique qui consistait à "jouer" avec les mots...

A compter du 1er juillet 2015, les auto-écoles ne se pliant pas à la règle risquent une amende au titre des contraventions de cinquième classe (1.500 euros).

La loi consommation de 2004 avait déjà interdit la facturation de frais de restitution du dossier au candidat, alors qu’auparavant certaines auto-écoles faisaient payer ce service entre 50 et 200 euros.

A suivre dans les prochaines semaines sur ma PAGE : tout ce qui va concerner l'EVALUATION PREALABLE....

Clause abusive ?

Ce contrat, issu d’un régime instauré en 1994, bénéficie exclusivement aux dirigeants affiliés au RSI.

Vous êtes concerné seulement si vous exercez votre activité en entreprise individuelle, en EURL ou bien encore en tant que gérant associé majoritaire d'une SARL. Autrement dit, si vous êtes un Travailleur Non Salarié.

La souscription de contrats Madelin ouvre droit à de meilleures indemnisations et prises en charge :

- au niveau des droits à la retraite. Prendre une assurance Madelin Retraite aura pour effet de consolider progressivement le montant des futures pensions.

- en cas d’accident du travail et maladie professionnelle. Un Madelin Prévoyance vous permettra de conserver un revenu durant un arrêt de travail suite à invalidité ou encore de protéger votre famille dans l’hypothèse d’un décès.

- en ce qui concerne la maladie et maternité. Grâce à ce type de contrat, vos remboursements seront complétés en partie ou totalité.

De cette façon, vous pouvez vous construire une protection sociale “sur mesure” :

> Adaptée à vos propres besoins ou ceux de vos proches ayants droits.

Exemple : souscrire une mutuelle santé pour couvrir les frais médicaux susceptibles de concerner toute la famille : dentiste, optique, etc.

> Adaptée à la TRESORERIE disponible dans l’entreprise : selon les choix opérés quant aux niveaux de garantie, le montant des primes variera.

Autrement dit, au gré des contrats souscris et du montant des primes versées, le dirigeant constitue, à son rythme, sa protection sociale idéale, au final équivalente, voire meilleure, que celle d'un affilié à la Sécurité Sociale...

Et différents organismes proposent des contrats d'assurance Madelin "chômage", sous conditions évidemment.

Objectif : permettre d’assurer au TNS le maintien d’un revenu en cas de chômage !

Les contrats Madelin peuvent donc être souscrits pour le compte du dirigeant, de son CONJOINT marié ou pacsé déclaré sous le statut “conjoint-collaborateur‟ ainsi que ses ENFANTS mineurs.

Exemple : une mutuelle santé Madelin prenant en charge les enfants mineurs et couvrant les futures dépenses d’orthodontie, d’optique, etc.

Primes d’assurance = charges pour l’entreprise !

Le montant annuel des primes versées viendra baisser votre résultat taxable et, par conséquent, votre montant d’Impôt sur le Revenu ou d’Impôt sur les Sociétés !

Mais dans la limite de certains plafonds, variables selon le risque couvert.

L’idéal est de réaliser avec un assureur spécialisé dans l’accompagnement du chef d’entreprise un “BILAN social et patrimonial”, c’est-à-dire une étude personnalisée de votre couverture dans toutes les situations qui peuvent se présenter : décès, invalidité, arrêt de travail, santé, épargne, préparation de la retraite, optimisation fiscale, protection de la famille/enfant.

Vous aurez ainsi toutes les informations pour souscrire vos contrats en toute connaissance de cause.

Si vous souhaitez plus d'information et être mis en relation avec un expert en la matière, n'hésitez pas à me contacter : contact@alexisbailly.net / 06.79.35.80.54

L’impayé est un véritable fléau, et plus encore pour les petites structures du fait d’une trésorerie fragile.

Que faire ? Une relance écrite "sympa" suivie d’une mise en demeure de régler le solde de la facture plus "impérative" mais après ???

Plutôt que d’entreprendre une action en justice longue et coûteuse (ou de renoncer à votre solde), la procédure d’INJONCTION DE PAYER est à envisager sérieusement.

Comptez environ 40 euros de frais de justice à verser au tribunal. L'avocat n'est pas indispensable ! Ajoutez le coût de l’intervention de l’huissier, répercutable au débiteur.

Le Président du Tribunal va se prononcer à la seule lecture du dossier. Une attente de plusieurs semaines est fréquente.

La base de cette procédure : bien évidemment, une facture arrivée à échéance se rapportant à une créance dite “incontestable” à laquelle il est impératif de joindre TOUS les documents commerciaux : devis, bon de commande, facture, lettre de relance, mise en demeure, CGV, etc.

MAIS A QUEL JUGE formuler la demande ?

> Soit devant le juge de proximité (pour un litige d'un montant inférieur à 4’000 euros) lorsque le débiteur n'est pas commerçant ou si la dette n'est pas de nature commerciale,

> Soit devant le Tribunal d'Instance (pour un litige d'un montant compris entre 4’000 € et 10’000 €) ou du Tribunal de Grande Instance (au-delà de 10 000 €) lorsque le débiteur n'est pas commerçant ou si la dette n'est pas de nature commerciale,

> Soit devant le Tribunal de Commerce si le créancier et le débiteur sont commerçants ou si la dette est relative à un acte de commerce.

Le tribunal compétent sera celui du lieu où le débiteur à son domicile.

Le dossier étant finalement peu complexe, son élaboration ne nécessite pas forcément l’assistance d’un conseil !

Différents CERFA (téléchargeable sur http://www.service-public.fr/) :

>> numéro 12948*03 pour une demande portée devant le TI,

>> numéro 14896*02 pour une demande portée devant le TGI,

>> numéro 12946*01 pour une demande portée devant le président du TC.

FAIRE SIGNIFIER L'ORDONNANCE d’injonction de payer.

L’huissier va délivrer à votre mauvais payeur une ordonnance portant injonction de payer.

DIFFERENTS ABOUTISSEMENTS possibles :

- le débiteur règle le montant de sa dette :-)

- OU le débiteur “forme opposition‟ à l'ordonnance d'injonction de payer DANS LE MOIS suivant sa signification.

En l'absence d'opposition dans ce délai, le créancier demande au juge d'apposer sur l'ordonnance la formule exécutoire.

Et si malgré cela le débiteur ne paie pas, il s’en suit une procédure de saisie mise en œuvre par l'huissier.

Le temps vous est compté ??? Une autre procédure quasi similaire existe : “l’assignation en référé-provision”. Peu coûteuse également (environ 85 € + frais d'huissier).

Stop aux impayés ! Agissez !

Bonne nouvelle : depuis le 7 août 2015, la résidence principale d’un entrepreneur individuel ne peut plus faire l’objet d’une saisie immobilière par ses créanciers pour ses dettes professionnelles.

Cette insaisissabilité bénéficie notamment à toutes les personnes physiques immatriculées au RCS, au répertoire des métiers, aux personnes exerçant une activité professionnelle agricole ou indépendante : commerçant, artisan, auto-entrepreneur, exploitant agricole, etc.

Si l’immeuble où se trouve la résidence principale a un usage mixte (professionnel qui exerce son activité à domicile), la partie non utilisée en pro est également insaisissable, sans déclaration préalable et sans qu’un état descriptif de division soit, comme avant, nécessaire.

Sachez que le prix obtenu dans l'hypothèse d'une vente demeurerait insaisissable si, dans l’année qui suit, les sommes sont utilisées à l’achat d’une nouvelle résidence principale.

Merci beaucoup Monsieur Emmanuel Macron pour cette nouvelle mesure bien utile !

> Art. 206 du loi n° 2015-990 du 6 août 2015 pour la croissance, l’activité et l’égalité des chances économiques.

Elle s’appliquera aux créances professionnelles nées à partir du 7 août 2015.

Mais notez toutefois que l’insaisissabilité n’est pas opposable à l’Administration Fiscale en cas de "manœuvres frauduleuses" de l’entrepreneur ou "d’inobservation grave et répétée de ses obligations fiscales". Hé oui, forcément...

Enfin !

Oui, c'est vrai, les chefs d'entreprise peuvent bénéficier du RSA sous certaines conditions, assez restrictives :

- s'ils n'emploient aucun salarié,

- et si leur dernier chiffre d'affaires connu ne dépasse pas 32'900 euros pour les prestataires de service ou professionnels libéraux (ou "assimilés libéraux") OU 82'200 euros pour les commerçants au sens large.

Le montant du RSA dépend ensuite des revenus tirés de l'entreprise, mais également de l'ensemble des revenus de la famille.

Par exemple, un dirigeant célibataire (ou séparé) est éventuellement éligible, sur la base des seules ressources tirées de son entreprise, et vraisemblablement plus encore s’il a 1, 2, 3, etc. enfants à charge.

Le versement de l’indemnisation (ARE) versée par POLE EMPLOI a pris fin ? Pour autant, la trésorerie de votre entreprise ne vous permet pas encore de vous rémunérer à hauteur de vos besoins. Cette situation est commune à bon nombre de chefs d'entreprise. Cette aide s'avère alors fort précieuse !

Une demande à formuler auprès de la CAF et/ou du Président du CONSEIL GENERAL.

Coté formalités, le bénéficiaire du RSA remplit scrupuleusement une déclaration trimestrielle de ressources (la DTR) et le montant du RSA est susceptible de varier chaque trimestre, ou alors chaque année après analyse du bilan de l'entreprise, en fonction des revenus procurés via l'activité.

Les modalités de calcul et de déclaration des revenus sont différentes selon qu’il s’agisse d’une auto-entreprise, d’une entreprise individuelle, d’une société redevable de l’impôt sur les sociétés.

En tant que gérant affilié au RSI d'une société taxée à l'Impôt sur les Sociétés (IS), vous peuvez demander le "calcul des cotisations provisionnelles sur la base d'un revenu estimé" (normalement, le comptable le met en place pour vous, mais quelques fois non...

Vous déclarez, du coup, le montant de vos 12 mois de rémunération à venir.

Si, au final, ce n'est pas exactement ca - la fluctuation de l'activité fait que malheureusement on ne peut pas toujours décaisser la rémunération espérée - il y a une tolérance (et vous pourriez rectifier votre demande en cours d'année de toutes façons) sauf si l'écart entre votre estimation et la réalité était trop important (alors vous risquez des majorations).

Le dispositif permet de bien lisser le montant des cotisations plutôt que de subir des régularisations trop importantes. L'entreprise préserve sa trésorerie.

Le formulaire s'intitule "DEMANDE DE MODULATION DES COTISATIONS PROVISIONNELLES".

Devenir Entrepreneur Individuel à Responsabilitée Limitée ??? Bonne ou mauvaise idée ?

Le régime de l’Entrepreneur Individuel A Responsabilité Limitée a été instauré en 2011 mais le succès ne semble pas au RDV. Personnellement, j’ai croisé très peu d’entrepreneurs ayant opté pour ce régime et pour ces quelques "perles rares" les raisons motivant leur choix m’a laissé quelque peu dubitatif...

Les 2 principaux avantages pour le chef d'entreprise (exerçant ses activités sous couvert de la forme juridique classique "entreprise individuelle" mais ayant opté pour le régime de l'EIRL) sont les suivants :

- demander la taxation de son résultat selon les règles propres à l’Impôt sur les Sociétés (IS) plutôt que de rester sous la fiscalité Impôt sur le Revenu (IR).

- dresser une LISTE précise des seuls biens que les créanciers auraient le droit de saisir en cas de faillite de l’entreprise : c’est le fameux « patrimoine affecté » à l’activité.

Sauf que la séparation des patrimoines annoncée (surtout pour convaincre les derniers irréductibles de se lancer dans l’entrepreneuriat) s’avère en réalité bien illusoire :

- dans l’hypothèse de fraude ou de "manquements graves aux obligations fiscales, sociales ou comptables" la responsabilité personnelle de l'EIRL est engagée !

- Dans l’hypothèse d’un redressement fiscal ou social , le recouvrement des sommes dues s'étend à la TOTALITE des patrimoines (professionnel et personnel) !!

- Et le meilleur pour la fin... dans l’hypothèse ou un juge prononce à l’encontre de l’entrepreneur une « faute de gestion ayant contribué à une insuffisance d'actif », alors celui-ci peut être condamné à payer tout ou partie des dettes et, bien sur, la somme mise à sa charge sera alors prélevée sur son patrimoine non affecté !!!

>> 10 août 2015. Actualité diffusée sur .

" C’EST QUOI UN P’TIT DEJ’ D’INFO ??? C’est l’occasion de découvrir un large panorama de l’actualité, entre 08h15 et 10h15, autour d’un café et d’un croissant ! Cela se déroule à BESANCON !

Sur ma PAGE >> vous pouvez retrouver quelques-unes des informations JURIDIQUES, FISCALES, SOCIALES et REGLEMENTAIRES traitées à l'occasion des p'tits déj' d'info !

Pour me contacter 06.79.35.80.54 / contact@alexisbailly.net."

Alexis BAILLY, juriste en droit des affaires, accompagnateur des entreprises en création et développement depuis 2002 !

-

- Retrouvez toute mon actu' sur .